म्युच्युअल फंड काय आहे ? हे सर्वसामान्य व्यक्तीला कळावे हा माझा उद्देश आहे. त्यामुळे मी हा लेख अगदी सोप्या भाषेत लिहत आहे. हा लेख ज्या लोकांना म्युच्युअल फंडबद्दल काहीच माहिती नाही, त्या लोकांकरिता आहे.

जर तुम्हाला म्युच्युअल फंड बद्दल मूलभूत माहिती असेल आणि तुम्हाला म्युच्युअल फंडमध्ये वापरण्यात येणाऱ्या शब्दांचा अर्थ समजून घ्यायचा असेल तर तुम्ही म्युच्युअल फंड शब्दकोश हा लेख वाचू शकता.

म्युच्युअल फंड म्हणजे काय ?

११ मित्र होते, त्यांना भाड्याने घर घ्यायचे होते. त्यांनी मिळून एक माणूस नेमला. त्या माणसाचे नाव आपण MF असे गृहीत धरू. MF चे काम आहे की तो सर्वांसाठी घर शोधेल. घरमालकाशी, बोलणी करेल, भाडं पण तोच ठरवेल. ११ मित्रांकडून दरमहा भाडं जमा करेल. घरमालकांना ते घरभाड नेऊन देईल.

इथे MF ने थोड्या फी मध्ये, सर्व लोकांची सारखी असलेली समस्या सोडवली. त्यामुळे त्या ११ मित्रांना आता घर शोधण्याची चिंता राहिली नाही. ते आपल्या कामावर लक्ष देऊ शकत होते.

MF = MUTUAL FUND

तसंच काहीसे म्युच्युअल फंड मध्ये आहे. म्युच्युअल फंड ही सर्वांची एक समस्या सोडवतो, ती म्हणजे “गुंतवणूक कुठे करावी ?”

इथे जसे ११ मित्र मिळून एकत्र आले. तसेच म्युच्युअल फंड मधे होते. अनेक गुंतवणूकदार म्युच्युअल फंड कडे येतात.

काही लोकांना पैसे काही दिवसांकरिता गुंतवायचे असतात, काहींना काही महिने, काहींना काही वर्षे. लोक त्यांच्या गरजांनुसार म्युच्युअल फंडाचे वेगवेगळे प्लॅन घेतात. म्युच्युअल फंड ठरवतात की पैसे कुठे गुंतवायचे. याबदल्यात ते काही फी घेतात.

सोप्या भाषेत, जे काम तुम्हाला करायला जमत नाही, ज्यात तुम्हाला अनुभव नाही, ज्या कामाचे तुम्ही तज्ञ नाही, ते काम दुसऱ्याला करायला देणे. उदाहरण डॉक्टर, ड्रायवर, आचारी. तुम्ही गुंतवणुकीचे तज्ञ नसल्यामुळे, तुम्हाला या कामाचा अनुभव नसल्यामुळे तसेच गुंतवणुकीवर लक्ष द्यायला तुमच्याकडे वेळ नसल्यामुळे, तुम्ही हे काम म्युच्युअल फंड कडे सोपवता. म्युच्युअल फंड ही अशी संस्था आहे जी हेच काम इतर लोकांसाठीही करते.

म्युच्युअल फंड चे फायदे कोणते ?

तज्ञ

अशी व्यक्ती ज्याला एखाद्या क्षेत्राचे ज्ञान आहे किंवा एखाद्या क्षेत्रात लागणारे कौशल्य त्याच्याकडे आहे.

तज्ञ व्यक्तीची म्युच्युअल फंड मध्ये फंड मॅनेजर म्हणून निवड करण्यात येते. अशा व्यक्तींना सहसा १५-२० वर्ष गुंतवणूक क्षेत्रात काम करण्याचा अनुभव असतो. फंड मॅनेजर हे पूर्ण वेळ याच क्षेत्रात काम करतात. त्यामुळे त्यांना या क्षेत्राबद्दल चांगले ज्ञान असते.

सामान्य माणसाला आपला नोकरी-धंदा करून, कुठे ? किती ? गुंतवणूक करावी आणि कधी विकावी ? या सर्व गोष्टींचा अभ्यास करणे कठीण जाते. त्यामुळे तज्ञ व्यक्तीकडून आपले काम करून घेणे सहसा फायदेशीर ठरते.

तुम्ही कधी वजन कमी करण्याचा प्रयत्न केलाय का ? तुम्ही म्हणणार मला वजन कमी करायला डायटीशिअन ची गरज नाही, मला जिम मध्ये बॉडी बनवायला कोच ची गरज नाही. पण पुढे २-३ वर्ष जातात, तरी तुमचे वजन काही कमी होत नाही वा तुमची बॉडीही बनत नाही.

काही लोक नक्कीच तज्ञाविना हे काम करू शकतात. पण त्यांना हे काम तज्ञांएवढं चांगलं करायचं असेल, तर त्यांना स्वतःलाच तज्ञ बनाव लागतं. आपण सर्व गोष्टीचे तज्ञ बनू शकतो का ? आपल्याकडे तेवढा वेळ आहे का ?

“तज्ञांची मदत घ्या किंवा तज्ञ बना.”

म्युच्युअल फंड मधे एक तज्ञ – ज्याला या कामाचा अनेक वर्षांचा अनुभव आहे. तो तुमची गुंतवणूक सांभाळतो. तज्ञाच्या सल्ल्याचा फायदा कसा होतो हे तुम्ही खालील विडिओ मध्ये पाहू शकता.

Diversification (वैविध्यपुर्णता)

म्युच्युअल फंडमध्ये, गुंतवणूक ही अनेक ठिकाणी केल्या जाते, म्हणून ही गुंतवणूक वैविध्यपूर्ण असते. त्यामुळे धोका कमी होतो.

समजा तुमची संपूर्ण गुंतवणूक एकाच प्लॉट मध्ये आहे, फक्त सोन्यातच आहे किंवा फक्त तुमच्या व्यवसायात आहे. अशा वेळेस, तुमच्या गुंतवणुकीवर काही संकट आले तर फार नुकसान होईल. याउलट जर तुमची गुंतवणूक वैविध्यपूर्ण असेल आणि एका गुंतवणुकीवर संकट आले, तर तुमचे जास्त नुकसान होणार नाही. झालेलं नुकसान दुसरी गुंतवणूक भरूनही काढू शकते.

इंग्रजी मध्ये म्हण आहे की अंडी एकाच बास्केट मध्ये ठेऊ नका. कारण एकच बास्केट मध्ये अंडी ठेवली आणि ती पडली तर सर्वच अंडी फुटतील.

Liquidity (तरलता)

Liquidity (तरलता) म्हणजे किती सहजपणे तुम्ही गुंतवणूक विकू शकता. तरलतेबद्दल सविस्तर माहिती आपण गुंतवणुकीचे प्रकार या लेखात पाहिली आहे. समजा तुमची गुंतवणूक घर किंवा जमीन मध्ये आहे आणि तुमच्यावर काही संकट आल्यामुळे तुम्हाला थोड्या मोठ्या रक्कमेची गरज आहे. अशा वेळी पटकन घर विकून रक्कम मिळवणे शक्य आहे का ?

म्युच्युअल फंड मध्ये हे काम फारच सोपे आहे. साधारणतः ४-५ दिवसात तुम्हाला तुमची रक्कम परत मिळते. काही म्युच्युअल फंड च्या योजनांमध्ये तर तुमची रक्कम लगेच IMPS द्वारे तुमच्या खात्यात जमा होते. अशाच काही योजना खाली दिलेल्या आहेत.

परतावा

तज्ञ आपली गुंतवणूक सांभाळत असल्यामुळे परतावा चांगला मिळतो. तसेच म्युच्युअल फंडद्वारे तुम्हाला इतर व्यवसायात, बॉण्ड मध्ये गुंतवण्याची संधी मिळते. जिथे परतावा जास्त मिळू शकतो. म्युच्युअल फंड च्या काही योजनांमध्ये तर २० वर्षात १०० पट परतावा मिळाला आहे. म्हणजेच गुंतवलेले १ लाख २० वर्षात १ करोड झाले आहेत.

व्यवसाय न करता व्यवसायाचे मालक व्हा.

म्युच्युअल फंड चा सर्वात मोठा फायदा हा की, तुम्ही व्यवसाय न करता व्यवसायाचे मालक होता. TATA, MARUTI, RELIANCE, GODREJ, HUL यासारख्या इतर कंपनींचे तुम्ही अप्रत्यक्षपणे मालक होऊ शकता. तुमचे पैसे म्युच्युअल फंड यांसारख्या कंपनींमध्ये गुंतवणूक करतात. त्यामुळे या कंपनींना होणारा फायदा हा तुमचा फायदा होतो. आपल्या देशातील कंपनी आता विदेशात माल विकू लागल्या आहेत. भारतातील औषधी अमेरिकेत विकल्या जातात. भारतातील कंपनी युरोप, आफ्रिकेत गाड्या विकतात. भारतातील बासमती तांदूळ पूर्ण जगात जातो. आपल्या देशातील कंपन्या प्रगती करत आहेत. त्यांच्या या प्रगतीमध्ये सहभागी होवून तुम्ही तुमची संपत्ती वाढवू शकता.

भारतीय कंपन्यांचे भविष्य चांगले का असू शकते ?

भारत हा युवकांचा देश आहे. भारताची ६५% लोकसंख्या ३५ वर्षाखालील आहे. तरुण लोक म्हणजे देशाची काम करणारी जनता. इतिहास पाहता ज्या देशांनी आर्थिक विकास केला ते युवा होते. तरुण लोकसंख्या असल्यामुळे ही जनसंख्या फक्त बसून खाणारी नसेल तर काम करणारी असेल.

भारत तरुण होत असताना इतर देश म्हातारे होत असतील. २०२० मध्ये भारतीय जनसंख्येचे सरासरी वय २९ वर्ष होते. त्याचवेळी चीन चे ३७ आणि जपान चे ४८ होते.

या प्रगती मध्ये अनेक कंपन्या फार मोठ्या होतील. फार पैसा बनवतील. या देशाच्या प्रगतीमध्ये आपण म्युच्युअल फंड मध्ये गुंतवणूक करून सहभागी होवू शकतो. मुकेश अंबानी हे सध्या जगातील ४ थ्या क्रमांकाचे श्रीमंत व्यक्ती आहेत यावरून तुम्ही अंदाज लावू शकता.

म्युच्युअल फंड सुरक्षित आहे का ?

SEBI ही सरकारी संस्था, म्युच्युअल फंड च्या कामकाजावर लक्ष्य ठेवते. म्युच्युअल फंड पारदर्शकरित्या काम करत आहे का नाही ह्यावर सेबी लक्ष ठेवते. त्यासाठी SEBI वेळोवेळी दिशानिर्देश देते. गुंतवणूकदारांच्या हिताचं रक्षण करण्याच काम SEBI करते.

TELECOM क्षेत्रात जसे TRAI, विमा क्षेत्रात IRDA, बँक क्षेत्रात जसे RBI तसेच काहीसे काम SEBI म्युच्युअल फंड क्षेत्रात करते. SEBI कडून परवानगी मिळाल्यावरच म्युच्युअल फंड आपला व्यवसाय सुरु करू शकतात. म्युच्युअल फंड च्या Trustee ची नेमणूक SEBI च्या परवानगीने होते.

म्युच्युअल फंडाचे प्रकार

म्युच्युअल फंड धोक्याच्या पातळी नुसार

| धोक्याची पातळी | डेब्ट | हायब्रीड | इक्विटी |

|---|---|---|---|

| जास्त | Sector Funds | ||

| ↑ | Balanced Funds with Flexible Asset Allocation | ||

| ↑ | Growth Funds | ||

| ↑ | High Yield Debt Funds | ||

| ↑ | Diversified Equity Funds | ||

| ↑ | Index Funds | ||

| ↑ | Value Funds | ||

| ↑ | Equity Income Funds / Dividend Yield Funds | ||

| ↑ | Balanced Funds with Fixed Allocation | ||

| ↑ | Monthly Income Plans | ||

| ↑ | Capital Protection Oriented Funds | ||

| ↑ | Diversified Debt Funds | ||

| ↑ | Gilt Funds | ||

| कमी | Liquid schemes |

तक्ता क्र. १

Source – www.nism.ac.in

म्युच्युअल फंडचे प्रकार समजणे सुरवातीला थोडे किचकट काम आहे. कारण म्युच्युअल फंड चे वर्गीकरण अनेक गोष्टींवरून केल्या जाऊ शकते. पण थोडा वेळ दिला तर ते समजणे सोपे आहे.

म्युच्युअल फंड चे वर्गीकरण पाहू.

Debt-

असे म्युच्युअल फंड जे बॉंड, कोषागार बिले (treasury bills) मध्ये गुंतवणूक करतात. आता बॉण्ड सरकारी किंवा खाजगी कंपनीचे असू शकतात, ते त्या योजनेवर अवलंबून असते. बॉण्ड म्हणजे कर्ज देणे समजा

Equity –

Equity म्हणजे व्यवसायाचा भागीदार होणे. सोप्या भाषेत जर सांगायचं म्हटलं तर त्या व्यवसायाचा तुम्ही पण एक मालक होणे. म्हणजे जेव्हा म्युच्युअल फंड हे Equity मध्ये पैसे लावतात, ते कुठल्या तरी व्यवसायाचे भागीदार होतात. तुम्हाला मिळणारी रक्कम ही त्या व्यवसायाच्या कामगिरीवर अवलंबून असते. कोणत्या व्यवसायात पैसे लावावे, ते कधी काढून घ्यावे, याचा विचार करणे तुमचे काम नाही. हे सर्व निर्णय म्युच्युअल फंड मॅनेजर घेतो.

Hybrid –

असा म्युच्युअल फंड जो Equity आणि Debt दोन्ही मध्ये गुंतवणूक करतो.

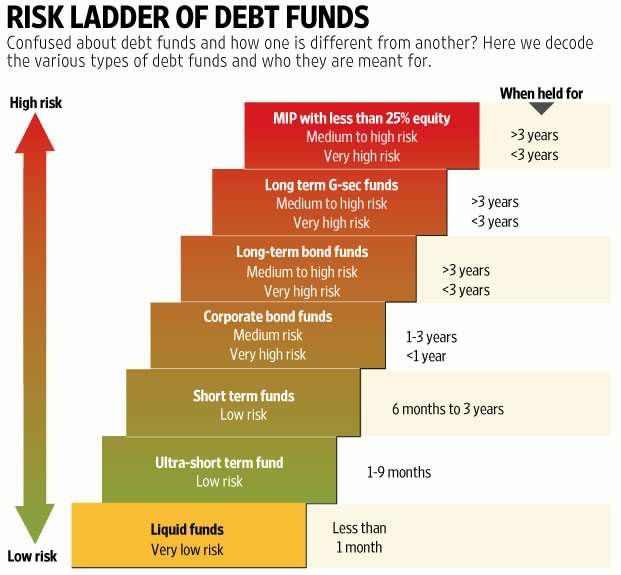

Debt Fund चे प्रकार

अनेक लोक या फंडस् कडे हीन भावनेने पाहतात. असे म्हणतात, “हे फंड काही कामाचे नाहीत, आम्हाला पटकन श्रीमंत बनायचे आहे. आम्हाला हे फंड नका देऊ. जास्त रिस्क वाले फंड द्या.” बहुतांश लोकांचे ह्या फंडस् बद्दल असे मत आहे.

मी माझ्या मित्राचा किस्सा इथे सांगतो. माझा मित्र पण “दीर्घकालीन गुंतवणूक करायची आहे “, असे नेहमी बोलायचा. डेट फंड असणे आवश्यक आहे, याकडे दुर्लक्ष करायचा.

मार्केट पडले, त्याच्या जीवनात काही अनपेक्षित घटना घडल्या. आता त्याला पैशांची गरज होती. मार्केट पडले असल्यामुळे आता पैसे काढले तर नुकसान होणार होतं.

पण या मित्राकडे जर डेट फंड असता, तर त्या फंड मध्ये नुकसान झाले नसते आणि झालेच असते तर शक्यतो कमी झाले असते. Equity च्या तुलनेत लघुअवधीच्या डेट फंड मध्ये कमी धोका आणि कमी परतावा असतो. हे फंड लघुअवधीकरिता तसेच आपत्कालीन निधी म्हणून तुम्ही वापरू शकता.

Warren Buffett यांनी म्हटलेच आहे.

नियम क्र.१- कधीच पैसा गमवू नका

नियम क्र. २- कधीच पहिला नियम विसरू नका.

MIP

असा फंड जो Equity मध्ये थोड्या प्रमाणात गुंतवणूक करतो

३ वर्षापेक्षा जास्त, मध्यम ते जास्त धोका

३ वर्षापेक्षा कमी काळ अतिशय जास्त धोका

Gilt –

सरकारी कोषागार बिले आणि बॉण्ड मध्ये गुंतवणूक करतो. यात सरकार हमी घेत असल्यामुळे पैसे पूर्णपणे सुरक्षित असतात.

३ वर्षापेक्षा जास्त, मध्यम ते जास्त धोका

३ वर्षापेक्षा कमी काळ अतिशय जास्त धोका

Long Term Bond –

३ वर्षापेक्षा जास्त, मध्यम ते जास्त धोका

३ वर्षापेक्षा कमी काळ अतिशय जास्त धोका

Corporate Bond –

सरकारी कंपनी किंवा खाजगी कंपनी च्या बॉण्ड मध्ये

१-३ वर्ष मध्यम धोका

१ वर्ष पेक्षा कमी अतिशय जास्त धोका

Short Term Debt Funds –

कमी धोका ६ महिने ते ३ वर्ष

Ultra Short Term Debt Funds –

कमी धोका १-९ महिने गुंतवणुकीसाठी

Liquid –

अशा जागी गुंतवणूक जिथे फार जास्त तरलता आहे. कमी परतावा पण जास्त तरलता.

७ दिवसांपेक्षा जास्त १ महिनापेक्षा कमी काळ गुंतवणुकीसाठी

टिप – एक गोष्ट इथे लक्ष्यात घ्या, वर जी तुलना केली आहे ती Debt Fund मधे केली आहे, अतिशय धोका म्हणजे याचा अर्थ दुसऱ्या Debt Fund पेक्षा, Equity Fund पेक्षा नाही. सर्व Fund ची तुलना करता कोणता Fund किती धोकादायक आहे ते आपण तक्ता क्र. १ मध्ये पाहिलेच आहे.

Equity Fund चे प्रकार

Sector Funds –

एकाच क्षेत्रात असलेल्या कंपनीं मध्ये गुंतवणूक, जसे की Bank, Automobile, Pharma, IT. हा Fund सर्वात जास्त धोकादायक आहे, कारण यात आपली गुंतवणूक एकाच क्षेत्रात असलेल्या कंपनींमध्ये होते.

Small Cap Funds –

लहान कंपनी जिथे अतिशय जास्त परतावा मिळू शकतो, जास्त धोका Mid Cap Funds पेक्षा.

Mid Cap Funds –

अशा मध्यम कंपनी जिथे जास्त वाढ आणि जास्त परतावा अपेक्षित आहे. जास्त धोका Large Cap Funds पेक्षा.

Large Cap Funds –

मोठ्या कंपनी ज्यांचा परतावा आणि कामगिरी जास्त स्थिर असते.

Diversified Equity Fund –

लहान, मोठ्या, विविध क्षेत्रातल्या कंपनी मध्ये गुंतवणूक केली जाते, त्यामुळे धोका कमी होतो.

Hybrid Fund चे प्रकार

Debt-Oriented Hybrid Funds –

असा fund ज्यात Equity मध्ये कमी आणि Debt मध्ये जास्त गुंतवणूक आहे.

Equity-Oriented Hybrid funds –

असा fund ज्यात Equity मध्ये जास्त आणि Debt मध्ये कमी गुंतवणूक आहे.

Conservative Hybrid Fund –

डेट मध्ये ७५-९०% तर equity मध्ये १०-२५% गुंतवणूकया फंड मध्ये असते.

Balanced Hybrid Fund –

या फंड मध्ये equity मध्ये ४०-६०% तर डेट मध्ये ४०-६०% गुंतवणूक असते.

Aggressive Hybrid Fund –

या फंड मध्ये equity मध्ये ६५-८०% तर डेट फंड मध्ये २०-३५% गुंतवणूक असते.

Multi Asset Allocation –

असा फंड जो कमीत कमी ३ प्रकारच्या संपत्ती मध्ये गुंतवणूक करतो (जसे की सोनं, equity, डेट) आणि आणि प्रत्येक संपत्ती मध्ये किमान गुंतवणूक १०% असते.

Retirement Fund –

निवृत्तीसाठीचा असा फंड ज्यात पैसे ५ वर्ष किंवा निवृत्तीचे वय यापैकी जी गोष्ट आधी येईल त्या कालावधीकरिता पैसे लॉक होतात.

Children’s Fund –

बालकांसाठीचा असा फंड ज्यात पैसे ५ वर्ष किंवा १८ वय यापैकी जी गोष्ट आधी येईल त्या कालावधीकरिता पैसे लॉक होतात.

म्युच्युअल फंड चे आणखी एक प्रकारे वर्गीकरण होते.

डेट, इक्विटी, हायब्रीड हे सर्व फंड एकतर Open Ended किंवा Closed Ended असतात. हे वर्गीकरण कशावर ठरते आपण खाली पाहू.

1. Open Ended Funds-

असे फंड ज्यात जुने गुंतवणूकदार कधीपण विकून जाऊ शकतात आणि नवीन गुंतवणूकदार कधीपण सहभागी होवू शकतात.

2. Closed Ended Funds-

हा फंड थोडासा FD सारखा असतो. ह्या म्युच्युअल फंड ला एक ठराविक गुंतवणुकीचा कालावधी असतो. NFO ( New Fund Offer) दरम्यान गुंतवणूकदार यात सहभागी होवू शकतो. हा फंड stock exchange खरेदी विक्री साठी उपलब्ध असतो. वेळेआधी जर हा फंड विकायचा असल्यास तो तुम्हाला stock exchange वर विकावा लागतो. सामन्य: व्यक्तीने, open ended फंड घेणे सोपे पडते. नवीन व्यक्ती असाल तर Closed Ended Fund कडे दुर्लक्ष करा.

टॅक्स सूट 80 C

ELSS- Equity Linked Saving Schemes , यामध्ये ८० क च्या अंतर्गत उत्पन्नाच्या करात सुट मिळते. तुम्हाला सुट १.५ लाखापर्यंत मिळू शकते. हा म्युच्युअल फंड इक्विटी प्रकारात मोडतो. या फंडला ३ वर्षांचा लॉक इन पिरियड असतो. याचा अर्थ या योजनेमधून तुम्ही ३ वर्ष पैसे काढू शकणार नाही.

Riskometer

प्रत्येक म्युच्युअल फंड च्या माहितीच्या कागदपत्रांमध्ये तुम्हाला हि आकृती दिसून येईल. तुम्ही गुंतवत असलेल्या रक्कमेसाठी किती धोका आहे, हे या आकृतीमध्ये दाखवले असते. यात ५ भाग आहेत. १.कमी धोका २. थोडा जास्त धोका ३. मध्यम धोका ४. मध्यम पेक्षा जास्त धोका. ५. सर्वात जास्त धोका. यानुसार गुंतवणूक करताना तुम्हाला सोपे जाईल, योजनेचा धोका जाणून घ्यायला.

म्युच्युअल फंड कसा घ्यायचा ?

म्युच्युअल फंड आपण २ प्रकारे घेऊ शकतो

- Direct

- Regular

Direct – म्हणजे आपण म्युच्युअल फंड कंपनीकडे सरळ गेलो, कोणीही मध्ये दुवा नसताना.

Regular – म्हणजे तुम्ही म्युच्युअल फंड कोणाच्या मार्फत विकत घेता.

म्युच्युअल फंड Direct घ्यावा कि Regular ?

Direct घेतला तर तुम्हाला जास्त परतावा मिळू शकतो. इथे ‘ मिळू शकतो ‘, असे म्हटले आहे, कारण तुमचे निर्णय बरोबर असणे त्यासाठी आवश्यक आहे.

सल्लागाराचे सर्व काम तुम्हाला करावे लागेल, तेही बरोबर. कोणता फंड घ्यावा ? किती पैसे लावावे ? किती काळ लावावे ? सर्व फॉर्म स्वतः भरणे, म्युच्युअल फंड त्याच्या अपेक्षेनुसार काम करतोय का नाही ? हे वेळोवेळी तपासणे, म्युच्युअल फंड क्षेत्रातील येणाऱ्या नवनवीन योजना, नियमांबद्दल वेळोवेळी जागृत राहणे.

योग्य मार्गदर्शन न मिळाल्यास आपण चुकीच्या प्लॅन मध्ये पैसे लावू शकतो किंवा चुकीच्या वेळी, चुकीच्या प्लॅन मधून रक्कम काढू शकतो. मार्केट मध्ये येणाऱ्या चढ उतारांमुळे चुकीचे निर्णय घेऊ शकतो. अशा वेळी सल्लागार तुम्हाला भावनिक निर्णय न घेता, तार्किक निर्णय घेण्यास मदत करू शकतो.

सल्लागाराकडून घेतला म्हणजे फायदाच होईल असे नाही. सल्लागार हा पात्र, ज्ञानी, प्रामाणिक निवडावा. तरच त्याच्या सल्ल्याचा तुम्हाला फायदा होईल.

सोप्या शब्दात सांगायचं तर, म्युच्युअल फंड वितरकाच काम तुम्ही करू शकत असाल, तर Direct plan घ्या. म्युच्युअल फंड वितरकाच काम तुम्ही स्वतः करू शकत नसाल, तर Regular plan घ्या.

Regular plan मध्ये Direct पेक्षा थोडा कमी परतावा येईल. पण तुम्हाला ज्ञानी व्यक्ती कडून मार्गदर्शन मिळेल. म्युच्युअल फंड बद्दल तुम्हाला व्यक्तिशः माहिती हवी असेल तर इथे क्लिक करा.

म्युच्युअल फंड मध्ये नफा कसा ठरवतात ?

खालील उदाहरण हे फक्त समजण्यासाठी आहे. म्युच्युअल फंड एवढा परतावा येईलच असे नाही.

आपण पेट्रोल चे उदाहरण पाहू. समजा, पेट्रोल चे भाव असे होते.

| पेट्रोल चा भाव | रुपये | लिटर | YEAR |

| १० | १०० | १० | १९५० |

| २० | १०० | ५ | १९७० |

| ५० | १०० | २ | १९९० |

| १०० | १०० | १ | २०१० |

| NAV | गुंतवणूक | UNIT | YEAR |

| १० | १०० | १० | १९५० |

| २० | १०० | ५ | १९७० |

| ५० | १०० | २ | १९९० |

| १०० | १०० | १ | २०१० |

समजा तुम्ही १०० चा पेट्रोल घेतलं आणि १९५० मधे भाव १० रु/लिटर होता, तर तुम्हाला १० लिटर पेट्रोल मिळेल.

२०१० मधे पेट्रोल चा भाव १०० रु/लिटर तर तुम्हाला १ लिटर पेट्रोल मिळेल. तर पेट्रोल चा भाव झाला NAV. तुम्ही कितीच पेट्रोल घेणार ती गुंतवणूक आणि तुम्हाला किती पेट्रोल मिळणार ते झाले UNITS.

समजा १९७० मध्ये तुम्ही १०० रु गुंतवले तर तुम्हाला १० NAV प्रमाणे १० UNIT मिळतील

UNIT = INVESTMENT / NAV

१० UNIT = १०० रु / १० NAV

आता २०१० साली NAV ची किंमत जर १०० झाली तर तुमच्याकडे असलेल्या १० UNIT चे मूल्य होईल १०*१००= १०००

म्हणजे १९५० साली १०० गुंतवले ते झाले १०००.

म्हणजे NAV मधे होणारा बदल आपल्या गुंतवणुकीमध्ये होणारा बदल दर्शवतो.

SIP म्हणजे काय ? एस आय पी म्हणजे काय ?

Systematic Investment Plan ही अशी सुविधा आहे, ज्यात तुम्ही दरमहा गुंतवणूक करू शकता. SIP चा फायदा हा आहे कि, तुमची गुंतवणूक नियमितपणे होत राहते. त्यामुळे तुमचा धोका कमी होतो. नियमित गुंतवणूक केल्याने सर्व NAV दरांवर गुंतवणूक होते. त्यामुळे तुमचा धोका LumpSump पेक्षा कमी होतो. LumpSump म्हणजे नियमित गुंतवणूक न करता, एकाच वेळी गुंतवणूक करणे.

“SIP = पैसे गुंतवण्याची शिस्त”

Subramoney

“संपत्ती निर्माण करणे ही एक दीर्घकालीन, बहु-वर्षांची, बहु-दशकांची, बहु-पिढी प्रक्रिया आहे.”

Subramoney

“होय शिस्त कंटाळवाणी असते – विशेषत: जेव्हा तुम्ही तरुण असता. परंतु, हीच शिस्त तुम्हाला पुढे आर्थिक स्वातंत्र्य देते.”

Subramoney

“होय, शिस्तीमुळे स्वातंत्र्य मिळते!”

Subramoney

SIP चे फायदे ?

तुम्हाला जर दर महिन्याला गुंतवणूक करू का ? हा निर्णय घ्यावा लागला, तर अनेक वेळा त्याच उत्तर नाही येईल. कारण प्रत्येक महिण्यात परिस्थिती वेगळी असते. कधी कोणाला उधार द्यावे लागेल, कधी अनावश्यक खर्च करू वाटेल. त्यामुळे गुंतवणूक जे महत्वाचे काम आहे, ते सोडून दुसऱ्या गोष्टी केल्या जातील. पण SIP मध्ये ठराविक रक्कम, ठराविक तारखेला आपोआप गुंतवल्या जाते. त्यामुळे गुंतवणूक करावी का नाही ? हा प्रश्न उरत नाही. आधी गुंतवणूक केल्या जाते आणि नंतर खर्च केला जातो. आपल्या गुंतवणुकी स्वयंचलित करणे योग्य राहते. त्यामुळे शिस्तपूर्ण नियमित गुंतवणूक होते.

Mint तर्फे एक संशोधन करण्यात आले, त्या मध्ये sip खरोखर काम करते का ? ह्या प्रश्नच उत्तर त्यांनी शोधल. त्यांना खालील माहिती मिळाली. सविस्तर माहिती तुम्ही इथे पाहू शकता.

वरील चित्राचा संदेश असा आहे कि, दीर्घावधी साठी गुंतवणूक केली तर तुम्हाला चांगला परतावा मिळतो. वरील तक्ता १० वर्ष sip झाल्यावर किती प्रमाणात परतावा आला आहे हे दर्शवितो. निळा रंग तुम्हाला १५% पेक्षा जास्त वार्षिक परतावा किती वेळा आला आहे, हे दर्शवित आहे. पिवळा ६-१५ % परतावा किती वेळा आला आहे, हे दर्शवित आहे.

Nomination

तुमच्या पश्चात तुमच्या गुंतवणुकीची रक्कम कुणाला मिळावी, हि सुविधा तुम्ही म्युच्युअल फंड मध्ये करू शकता. यात तुम्ही ३ व्यक्तींपर्यंत nominee ( नामनिर्देशित व्यक्ती) करू शकता. त्यांना किती प्रमाणात रक्कम द्यायची हे देखील तुम्ही ठरवू शकता.

Market Risk

Mutual fund are subject to market risk, please read offer document carefully before investing. याचा अर्थ काय ? म्युच्युअल फंड च्या जाहिरातीमध्ये असे का बोलतात ? Market Risk म्हणजे बाजार भाव. म्हणजे तुमच्या गुंतवणुकीचे मूल्य हे बाजारात त्या वस्तूला किती भाव मिळतोय यावर ठरत. जसे काही दिवाळी ऑफर असेल तर तेव्हा तुम्हाला १२,००० चा tv १०,०० मध्ये मिळू शकतो. पण तुम्ही १ महिनेनंतर गेले तर तुम्हाला १२,००० ला tv मिळणार नाही, तर बाजारात जी रक्कम आहे त्या प्रमाणे मिळेल.

असे का होते म्युच्युअल फंड मधे ? म्युच्युअल फंड ठराविक परतावा नसतो. म्युच्युअल फंड गुंतवणूक करतात आणि गुंतवणुकीचे मूल्य किती वाढते वा कमी होते, यावर तुमचा परतावा अवलंबून आहे. उदाहरण म्हणजे सोन, काही वर्षापूर्वी सोन्याचा भाव ३३,००० हजार होता. तो आज ३०,००० आहे, तर तुम्ही सोनाराला म्हणाल का ? मला सोन विकायचा आहे. माझ्याकडून तू ३३,००० च्या भावाने घे बाबा, मी त्याचा भावाने ते घेतलं आहे. तर याला म्हणतात मार्केट रिस्क. मग म्युच्युअल फंड गुंतवणूक करू नये का ? मार्केट रिस्क आहे तर ? ज्या गुंतवणुकीमध्ये तुम्हाला निश्चित रक्कम किती मिळेल हे सांगितलेलं नाही त्या सर्व गुंतवणुकीमध्ये मार्केट रिस्क आहे. हो पण म्युच्युअल फंड मध्ये ती जास्त प्रमाणात आहे. मार्केट रिस्क वर उपाय म्हणजे दीर्घकालीन गुंतवणूक करणे, SIP पद्धतीने गुंतवणूक करणे. दीर्घकालीन गुंतवणुकीचे फायदे काय ? हे आपण गुंतवणुकीचे प्रकार या लेखात पहिलेच आहे. त्यासाठी गुंतवणूक करताना आपण आपल्याला किती काळ गुंतवणूक करत आहे, त्यानुसार plan घ्यावे. दीर्घकालीन गुंतवणुकी करिता आपण जास्त धोका घेऊ शकतो.

शेयर मार्केट की म्युच्युअल फंड ?

त्याने जास्त अभ्यास केल्यामुळे वाईट वेळेत, तो स्टॉक विकावा वा अजून विकत घ्यावे ? हे त्याला माहीत असेल. पण तुम्हाला प्रत्येक वेळी त्या माणसाकडे सल्ला घ्यायला जावे लागेल. तुम्ही किती वेळा दुसऱ्याकडे सल्ला घ्यायला जाणार ? कितीवेळा तुम्हाला फुकट सल्ला मिळेल ? आणि तो असे का करेल ?

तुम्ही स्वतः अभ्यास केला तर तुम्हाला कोणाची गरज पडणार नाही.तुम्हाला जर शेयर निवडताना दुसऱ्याची गरज पडते, मग तुम्ही तज्ञाची मदत का घेत नाही ? म्युच्युअल फंड मध्ये तज्ञ माणूसच तुमच्यासाठी निर्णय घेतो. कोणता शेयर विकत घ्यावा ? कोणता कधी विकावा ? हे सर्व निर्णय तोच तज्ञ घेतो. हे त्याचं पूर्ण वेळ काम असत. आपण पार्ट टाइम काम करून त्यापेक्षा जास्त परतावा मिळू शकतो का ? तुम्हाला वाटत असेल तुम्ही म्युच्युअल फंड पेक्षा जास्त रिटर्न मिळवू शकता मग शेयर विकत घ्या. अथवा तुम्हाला शेयर मार्केट मध्ये कारकीर्द बनवायची असेल तर स्वतः शेयर विकत घ्या. अन्यथा म्युच्युअल फंड हा सामान्य व्यक्तीसाठी सर्वोत्तम पर्याय आहे. यात जास्त झंझट नाही, फक्त दरवर्षी म्युच्युअल फंड ची कामगिरी तपासावी लागते.

म्युच्युअल फंड कसा निवडावा ?

- उद्देश – माझा उद्देश काय ? निवृत्ती ? मुलाचं शिक्षण ? लग्न ? घर ? कार ? मी गुंतवणूक का करत आहे ? आज त्या गोष्टीला किती खर्च लागेल ? मी ही गोष्ट किती वर्षांनी करणार आहे ? तेव्हा महागाई पकडून किती खर्च येईल ?

- वेळ – तुमचा उद्देश पूर्ण करण्याकरिता तुमच्या कडे किती वेळ आहे ?

- किती – तुम्हाला या काळात लक्ष्य पूर्ण करण्यासाठी किती गुंतवणूक करावी लागेल ? जर तुम्ही गुंतवणूक Lump Sump केली तर किती करावी लागेल ? जर गुंतवणूक दरमहा केली तरी किती करावी लागेल ? किंवा गुंतवणूक दरवर्षी वाढवत गेलो, तर कितीने वाढवावी लागेल ?

- टॅक्स – ELSS मध्ये तुम्ही income tax वाचवू शकता का ? इतर टॅक्स काय आहेेेत ?

- परतावा – तुम्हाला अंदाज येईल कि तुम्हाला किती % परतावा हवा आहे. मग त्या जवळपास परतावा देणारे म्युच्युअल फंड चे plan शोधा. त्या म्युच्युअल फंड चा मागील १० वर्षाची कामगिरी पहा. तो फंड सातत्यपूर्ण कामगिरी करतोय का ते पहा ?

जर तुम्हाला ह्या सर्व गोष्टी जमत नसतील तर म्युच्युअल फंड वितरकाची तुम्ही मदत घेऊ शकता. अशी मदत हवी असल्यास तुम्ही येथे संपर्क करू शकता.

तुमच्या गुंतवणुकीचे ध्येय स्मार्ट कसे असावे ? हे तुम्ही इथे पाहू शकता.

बेस्ट म्युच्युअल फंड कोणता ? कोणता म्युच्युअल फंड चांगला आहे ?

अनेक लोक हा प्रश्न विचारतात, बेस्ट फंड कोणता ? आता बेस्ट कशावरून ठरवावं ?

ज्याने सर्वात चांगला परतावा दिला आहे की जो देईल ? पण म्युच्युअल फंड मध्ये तर परतावा किती मिळेल हे ठराविक नसत. मागील परतावा भविष्यात मिळेल, हे पण नक्की नसतं. परतावा कमी-जास्त पण होऊ शकतो. मग बेस्ट म्युच्युअल फंड कसा निवडणार ?

सर्व म्युच्युअल फंड वेगवेगळ्या जागी गुंतवणूक करतात. आता कोणत्या फंडला अनुकूल वातावरण होते म्हणून जास्त परतावा आला की योग्य निर्णयामुळे ? हे सांगणे फार कठीण काम आहे. आणि हो मागे निर्णय बरोबर आले किंवा परिस्थिती अनुकूल होती म्हणून पुढेही राहील का ? हे सांगता नाही येत.

मग काय करायचं ?

प्रत्येक म्युच्युअल फंड ला बेंचमार्क असतो. बेंचमार्क म्हणजे असा निर्देशांक, ज्याच्याशी तुलना करून आपण फंड ची कामगिरी तपासू शकतो. भविष्यात सर्वात जास्त परतावा देणारा फंड शोधून काढणे अशक्य आहे. पण जो फंड मागील अनेक वर्षांपासून बेंचमार्क पेक्षा जास्त परतावा देतोय, त्याची निवड करणे सोपे आहे.

नेहमी सर्वात जास्त परतावा मागे फिरू नका. बेंचमार्क पेक्षा सतत जास्त परतावा देणारा फंड निवडा. दीर्घकालीन गुंतवणुकीमधे एक अपेक्षित परतावा असतो, तो मिळतोय का ? ते पहा. सर्वात जास्त परताव्या मागे पळू नका.

मग कंपनी कोणती निवडावी ?

ज्या कंपनीच्या म्युच्युअल फंड मध्ये पैसे टाकून तुम्हाला शांत झोप येईल, त्यात.

तुम्ही जो गुंतवणुकीचा उद्देश ठरवला आहे, फक्त त्यासाठीच म्युच्युअल फंड चे पैसे काढा. म्युच्युअल फंड च्या Equity plan मध्ये परतावा हा कमी जास्त होत असतो. कोणत्या वर्षी २% तर कोणत्या वर्षी ४०%. लगेच पैसे वाढले किंवा कमी झाले म्हणून काढून घेऊ नका. तर ते फक्त तुमचा उद्देश पूर्ण करण्यासाठीच वापरा. फक्त जर आपत्कालीन स्थिती आली आजारपण, नोकरी जाणे तरच हि रक्कम काढा. म्युच्युअल कोणत्या परिस्थिती मध्ये विकावा हे आपण पुढील लेखांमध्ये पाहू.

म्युच्युअल फंड मध्ये पैसे कमी होण्याची शक्यता काय ?

Mint-Crisil तर्फे एक संशोधन करण्यात आले होते. ते तुम्ही इथे पाहू शकता.

वरून संशोधनावरून आपल्याला असे दिसून येईल, आपण गुंतवलेले पैसे कमी होण्याची शक्यता किती आहे ?

| वर्ष | % शक्यता |

| १ | २१.६ |

| ३ | ९ |

| ५ | ३.६ |

| ७ | ०.५ |

| ९ | ० |

गुंतवणुकीचा काळ जेवढा कमी, तेवढी पैसे कमी होण्याची शक्यता जास्त. म्हणून दीर्घावधी साठी गुंतवणूक करा.

म्युच्युअल फंड शब्दकोश हा लेख तुम्ही वाचू शकता.

इतर लेख वाचण्याकरिता इथे क्लिक करा.

आमच्या फेसबुक पेज ला भेट द्या, चला संपत्ती निर्माण करूया

Mutual fund are subject to market risk, please read offer document carefully before investing.

Great Job

thanks

Sir please share yours contact number, myself Vijay Shinde

Fill the form http://www.guntavnuk.com/about/

Nice,useful information, thanks

धन्यवाद, कृपया शेयर करा.

अतिशय सुंदर माहिती ..

Sir, Thanks for sharing detailed information.

Join our facebook page facebook.com/guntavnukdar

खुप सुंदर लेख आहेत. सर mutual funds मधे कमीत कमी किती रकमेपासून सुरवात करु शकतो ते सांगा.

100 ₹ पासून करू शकतो

करू शकता. पण १०० ने शेवटी मिळणारी रक्कम किती असेल ? ती तुम्हाला पुरेशी असेल का ?

nice information

NICE LINE

Informative

Great information under one roof

nice information

धन्यवाद. आमचे फेसबुक पेज पहा http://www.facebook.com/guntavnukdar

तसेच Youtube channel https://www.youtube.com/channel/UCbcIsJD_H_oUWJFtEMfdTmA

Good information good job

धन्यवाद. आमचे फेसबुक पेज पहा http://www.facebook.com/guntavnukdar

तसेच Youtube channel https://www.youtube.com/channel/UCbcIsJD_H_oUWJFtEMfdTmA

अतिशय सुंदर माहिती आणि तीही सोप्या शब्दात,धन्यवाद.

धन्यवाद. आमचे फेसबुक पेज पहा http://www.facebook.com/guntavnukdar

तसेच Youtube channel https://www.youtube.com/channel/UCbcIsJD_H_oUWJFtEMfdTmA

Mast information sir

Facebook.com/guntavnukdar

Thanks for your valuable knowledge sharing sir

Thanks for sharing valuable knowledge in simple way

Subscribe to email alert for such more articles.

Great contribution to society…

Thank you very much. Please subscribe to email alerts.

Very nice.. Good knowledge for openers…..

THANKS……

Please subscribe email alert.

Millennium Thanks for Mutual Fund Information. Good knowledge for beginners.

Subscribe to email alert for new articles.

Great information. Thanks for sharing

धन्यवाद, पुढील लेख मिळवण्याकरिता subscribe करा.

अतिशय सोप्या शब्दांत सखोल माहिती. धन्यवाद

धन्यवाद, पुढेही अशीच माहिती मिळवण्याकरिता subscribe करा.